В США схлопываются крупные банки, в России — нет. Почему это повод для пессимизма?

После банкротства 16-го и 22-го по размерам банков в США над миром снова замаячил призрак «Леман Бразерс», то есть такого банкротства американского банка, за которым может последовать рецессия по всей планете. В то же время в нашей стране с крупными банками такого за период СВО не происходило. Увы, в силу особенностей мышления субъектов российской экономики, это совсем не значит, что американский кризис через несколько месяцев не коснется и нас. При каких условиях это может случиться?

Проблема не в банках — проблема в экономике

Крушение банка Кремниевой долины в марте 2023 года многие восприняли как проблему банковской системы США — или даже как проблему вкладчиков этого и других «рискованных» банков. Тут же появились и затейливые шутки, типа приведенного ниже: «Санкции-то были введены против банковской системы России, а банки рушатся почему-то в США». С такой позиции все это выглядит весело. Ведь у отечественных банков, в силу их большей осторожности и зарегулированности их деятельности, шансы на крушение по образцу 16-го по размерам банка Штатов отсутствуют.

Увы, это поверхностный и оттого слишком оптимистичный взгляд на проблему. Дело не в банковской системе. Даже если кому-то из вкладчиков и не вернут их незастрахованные вклады, систему для США в целом это не обрушит: подавляющее большинство местных банков ведут дела не так плохо, как рухнувший. И перед нами не какой-нибудь крах «Леман Бразерс» в 2008 году (тот, напомним, был четвертым по размеру американским инвестбанком): цепочку последующего кризиса падение Silicon Valley Bank вызвать не сможет, слишком уж он мал.

Проблема в другом: банк рухнул из-за действий Федеральной резервной системы. Дело в том, что значительную часть активов банка Кремниевой долины составляли облигации. Стоимость облигаций — проценты по которым часто фиксированы — зависит от уровня учетной ставки, которую и устанавливает Федеральная резервная система США. Когда такая ставка растет, стоимость облигаций как актива, естественно, падает: их доходность становится ниже, чем у многих других финансовых инструментов.

Заметив эту ситуацию, многие вкладчики банка решили, «не дожидаясь перитонита», немедленно снять с его счетов деньги. Столкнувшись с проблемами, банк решил продать часть своих акций, чем резко усугубил панику вкладчиков и ускорил дальнейшее снятие ими средств. Почти ни один банк без полного страхования вкладов не переживет подобную акцию: никто не ведет бизнес, основываясь на сценарии такого рода. По той простой причине, что если заложить его в расчеты, то банковская деятельность станет невозможной.

Стоит напомнить о том, что в 1913 году, 110 лет назад, ФРС создали как раз под соусом того, что такая система сможет «давать взаймы» банкам, включая небольшие, чтобы при их разорении вкладчики не теряли свои деньги. Такая система есть не только в США, разумеется: например, швейцарский банк Credit Suisse в марте 2023 года, после краха банка Кремниевой долины, заявил, что займет у ЦБ Швейцарии до $53,7 млрд и что эта «дополнительная ликвидность поддержит основную деятельность и клиентов» банка.

Но в ситуации с Silicon Valley Bank, банком средней руки, ФРС как раз и убила банк своими шагами по увеличению учетной ставки. Почему же система не спасла банк?

В целом потому, что ФРС оправданно считает, что если не позволять банкам разоряться, то их менеджмент вконец растеряет страх и начнет заниматься такими рискованными спекуляциями, что лучше до этого не доводить. В общем-то, ФРС права: с «Леман Бразерс» (когда-то он был четвертым по размерам в США) вышло именно так, что и сделало из исходно довольно рядового кризиса 2008 года серьезную проблему.

Но вот другой вопрос: зачем Федеральная резервная система так активно поднимает ставки? И не было ли способа избежать этого?

Почему нынешняя борьба с инфляцией в принципе не может победить инфляцию

Общий мотив, из которого исходит важнейшая финансовая структура мира, хорошо известен. С 2021 года в мире растут цены, а после начала СВО — и тем более. В учебниках (тех, что похуже) экономики пишут, что центральные банки (и ФРС) должны бороться с ростом цен, повышая учетную ставку и сжимая денежную массу иными способами. Как это работает?

Вопреки тому, чему учат преподаватели экономики в России, банки не выдают нам кредиты из денег, которые в них положили другие вкладчики. Они создают деньги «из воздуха» при выдаче каждого кредита, при этом деньги вкладчиков вообще никуда не двигаются. (Забавно, что 80% людей считают наоборот: что деньги в основном печатают правительства и центробанки).

Это значит, что устойчивость современного банка критически зависит от того, под какой процент он может взять деньги в краткосрочный заем в случае приближения неприятностей. Поэтому когда учетная ставка центробанка или ФРС — от которых зависит стоимость таких гипотетических займов — растет, аппетит банков к риску падает.

Но именно банки, как мы отметили выше, создают «из воздуха» деньги. И подавляющее большинство рублей вокруг нас (>95%) или долларов вокруг американцев (>97%) создано именно частными банками. Снижение их аппетита к риску означает уменьшение роста денежной массы — или даже ее сокращение.

То есть, согласно некоторым учебникам по экономике, поднимая учетную ставку, ФРС США уменьшает количество денег в экономике. Меньше предложение денег — ниже цены. Так, в теории, это должно работать.

Вот только в реальных затяжных инфляционных кризисах это не работает. В 1970-х и в 2021-2023 годах цены в США растут сильно выше нормы, а подъем учетных ставок не может остановить рост цен. В чем дело?

Причину объясняют в другом разделе учебника экономики для вузов. Есть товары, которые люди покупают, ориентируясь не на то, сколько у них денег, а на то, что без них не обойтись. Современная экономика, например, не может обойтись без газа, угля, нефти и прочего. Если цены на них, как это начало происходить с 2021 года, растут выше нормы, спрос на них же падает куда медленнее роста цен. Например, в Европе газ с 2020 года подорожал в несколько раз, а потребление упало на считаные десятки процентов. Про такие товары говорят, что они обладают «неэластичным» спросом.

Ясно, что когда инфляция касается товаров с неэластичным спросом, нормально подавить ее, просто уменьшая денежную массу, не получится. Люди купят поменьше чего-то еще, но на энергоносители деньги найдут, потому что без них слишком уж сложно жить в современном мире.

Однако в ФРС США это, кажется, так и не поняли. Поэтому там и в 1970-х, в годы нефтяного шока, вызванного эмбарго ОПЕК, и с 2021 года — тоже сырьевого шока — пытаются поднимать сжимать денежную массу, надеясь задавить рост цен.

Но текущий мировой рост цен так не победить. Если вспомнить те же 1970-е, для этого нужно совсем иное: рост физического производства энергоносителей. А в настоящий момент этот рост крайне затруднителен. Дело в том, что в западном мире годами пропагандировали дивестирование, то есть избегания инвестиций в добычу ископаемых топлив. Это значит, что наращивать производство нефти и прочего теперь приходится в основном незападному миру, а он не успевает. Или, в случае ОПЕК и России, и не планировал успевать, поскольку не видит в повышенных ценах на сырье ничего плохого и даже наоборот.

Чем это угрожает России

На первый взгляд никакой угрозы и не видно. Ну растут цены в США — бывает! В России, собственно, ровно такая же история была в 1990-е: финансовые власти пытались зажимать рублевую денмассу, потому что Егор Тимурович Гайдар и его преемники тоже думали, будто уменьшение денежного предложения остановит инфляцию. Так же, как в США в 70-х, это не работало, потому что инфляция была вызвана немонетарными причинами. Отчего снижение объема денмассы просто вело к спаду ВВП, кризису неплатежей, повсеместному бартеру и прочим неприятностям. Теперь время США оплачивать плохое образование руководителей ФРС — только и всего, а Россия может на это посмотреть со стороны.

Однако беда российской экономике грозит именно из этой ситуации — и первые шаги ее уже сделаны.

Напомним: попытки зажать денмассу в России 1990-х привели к глубочайшему спаду ВВП и физических объемов производства. Например, 25 лет назад РФ выращивала зерна в три с лишним раза меньше, чем сегодня. Конечно, у руля ФРС США нет экономистов настолько непрофессиональных, как у России в девяностые, поэтому до такого ужаса там дело не дойдет.

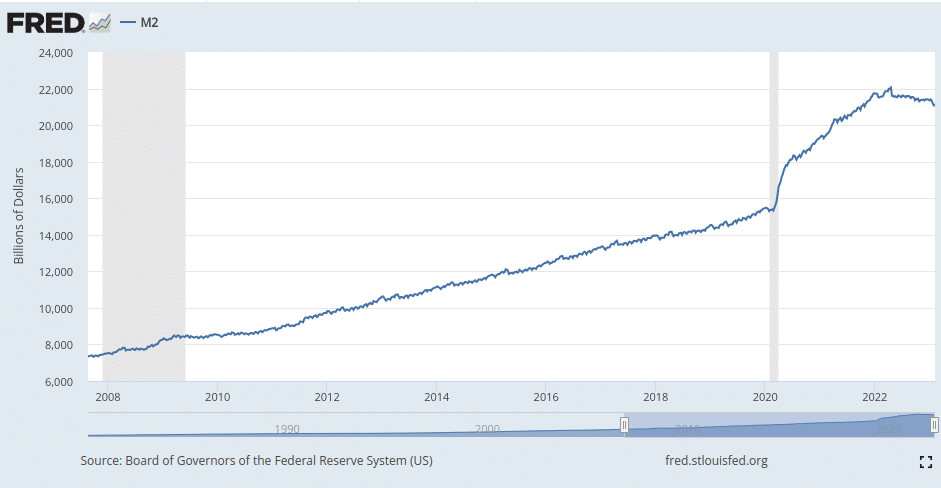

И в основном не дойдет потому, что в 2020 году США увеличили свою денежную базу почти на одну пятую — беспрецедентная скорость создания новых денег в истории. За счет этого даже серьезное сжатие денмассы в 2022 году все еще не обрушило американскую экономику в рецессию. Запас денег из 2020 года все еще позволяет денежной массе Штатов быть больше, чем она была бы без ковида, СВО и тому подобного.

Но крушение банка Кремниевой долины ясно показало: ФРС ничему не научилась. Она все еще не понимает, что подъем процентных ставок не может остановить инфляцию, которая была вызвана не монетарными причинами, а банальным недоинвестированием топливного сектора экономики на Западе из-за идей «зеленого дивестирования».

Пока этот факт до ФРС не дойдет, там будут пытаться и дальше держать учетные ставки высокими. Инфляцию так, конечно, не победить: ведь от этих шагов физическая добыча нефти и газа в Штатах не вырастет. А вот до рецессии в американской экономике это довести может. Денежная «подушка безопасности» из 2020 года не бесконечна. Если ФРС продержит ставки такими же высокими еще год, ее эффект закончится и наступит рецессия.

Почему рецессия в США угрожает России больше, чем самим США

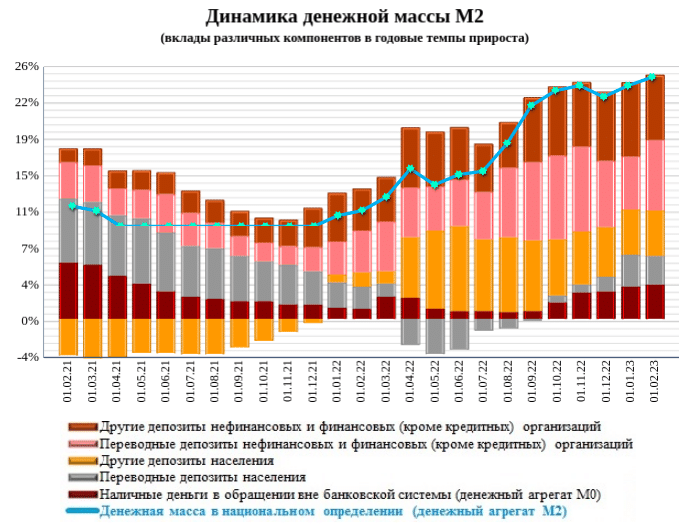

Строго говоря, в ближайшее время влияние американского кризиса на Россию будет минимально. Все потому, что за последний год рублевая масса выросла на 20% — сравнимо с США 2020 года. Причиной этого расширения был в основном рост вложений в основной капитал — то есть бум инвестирования в России, вызванный СВО и западными санкциями.

Необходимость расширять производства, замещающие выбывающий западный импорт, заставила российский бизнес и госкорпорации нарастить инвестиции. Для этого они брали деньги у банков, и, кроме того, небольшую часть эмиссии денег в прошлом году обеспечили не частные банки, а ЦБ России — дав государству рубли для обеспечения госрасходов. К росту инфляции это, конечно, привести не могло, поскольку расширение рублевой массы началось с конца весны 2022 года, а инфляция на 12% случилась еще в марте—апреле. Накопленная инфляция с мая по март сего года — то есть за период роста рублевой массы — была даже меньше, чем в 2021 году.

Но вот к росту ВВП в этом году увеличение объема денмассы из 2022 года приведет обязательно. По той причине, что росла эта денмасса быстрее, чем цены. То есть реальный (с учетом инфляции) объем денег в экономике вырос, а это, если в стране нет локдаунов или чего-то похожего, неизбежно ведет к росту ВВП,

Но все дело в том, что будущее расширение рублевой массы в случае рецессии в США может стать нереальным. Ведь подавляющее большинство денег — 95% для России — создают именно кредиты, раздаваемые банками, а не эмиссия центробанков. Российские банки до сих пор смотрят на мир американоцентрично (и сделать с этим ничего нельзя, сознание взрослых людей уже не поменять). Глядя на рецессию в США, многие из них «на автомате» будут сокращать выдачу новых кредитов и в нашей стране.

Беда еще и в том, что в Штатах при резком падении активности частных банков вперед выходит ФРС, и начинает печатать деньги триллионами, закрывая дыры в частной кредитной активности. В России же никакого ФРС нет: российский Центробанк с 2008 года печатает рубли крайне неохотно, что и является причиной того, почему быстрый экономический рост с того года и до 2020-х не шел. Достаточно взглянуть на график падения ВВП в 2009 году, чтобы заметить: рецессия в США заканчивается куда более глубокой рецессией в России.

Дополнительным ударом от рецессии в США — пусть и не таким тяжелым, как снижение банковского кредитования в России, — станет неизбежное при торможении американской экономики снижение цен на нефть. Оно способно уменьшить стоимость российского экспорта. А поскольку экспортеры смогут обменять меньше долларов и евро на рубли, спрос на них снизится. Снижение спроса на рубли может иметь разные последствия, в зависимости от того, как на них реагирует ЦБ нашей страны. В одном сценарии это просто ведет к укреплению доллара относительно рубля, что не так уж и плохо.

В другом сценарии это может привести к попыткам Центробанка «поддержать рубль», как это было в 2008 и 2015 годах. Оба раза такая «поддержка» валютной интервенцией не могла удержать рубль (это вообще нельзя устойчиво сделать интервенциями, если курс изменился из-за сдвигов в платежном балансе). Зато такие интервенции высасывали рубли из экономики, сжимая денежную массу. И именно они стали причиной того, что кризисы 2008 и 2015 годов были глубже, чем в 2022 году, когда западные санкции блокировали нашему ЦБ возможности валютных интервенций.

К сожалению, сейчас у нашего ЦБ есть заметные юаневые резервы, которых санкции Запада не касаются. Продавая юани для «поддержания» рубля, Центробанк может снова устроить российской экономике сжатие денмассы и кризис образца 2015 года.

Итого: при серьезной рецессии в Штатах, рост рублевой массы в течение года может смениться на ее падение. Если в 2023 году мы, несомненно, увидим рост ВВП до уровней выше 2021 года, то уже в 2024 году он, с заметной вероятностью, сменится спадом.

Как узнать точно, будет кризис или нет?

Нельзя сказать, что этот кризис абсолютно неизбежен. Во-первых, ФРС может в последний момент очнуться и перестать сжимать денмассу США, поняв, что дело не в ней, а в физической нехватке предложения энергоносителей. Во-вторых, даже если этого не случится и в Штатах начнется рецессия, Кремль может надавить на Центробанк России, заставив его эмитировать рубли, как в прошлом году.

Правда, этот последний вариант сомнителен: Кремль сам в макроэкономике не разбирается и доверяет Центробанку, считая его, несмотря на стагнацию 2008-2021 годов, полностью компетентным. Из этого правила, по сути, было лишь одно исключение: в 2022 году руководство страны надавило на ЦБ чтобы тот предпринял умеренную по размерам рублевую эмиссию. Однако, скорее всего, это исключение из правил Кремль оправдывал исключительными обстоятельствами. Ведь сама эмиссия была проведена чтобы компенсировать блокировку золотовалютных резервов страны после западных санкций.

Это потому, что обитатели Кремля не совсем в курсе, что рост ВВП зависит в первую очередь от монетарной политики, и поэтому считают, что ЦБ — это средство управления инфляцией, а не ВВП. Из последней вроде бы небольшой ошибки следуют важные последствия: понять реальную компетентность своего ЦБ у текущего руководства страной может и не получиться. Следовательно, и корректировать его ошибки не получится тоже: трудно корректировать то, чего не замечаешь.

Понять, будет кризис или нет, не особенно сложно. Достаточно периодически заходить на сbr.ru и смотреть, с какой скоростью растет М2. Если она делает это медленнее инфляции более 12 месяцев подряд — спад в России абсолютно неизбежен. Напротив: если она так же долго растет быстрее инфляции, спада не будет. Если рост денмассы обгоняет инфляцию более чем на 10% — будет рост. Точно так же можно сделать и для США, только там планка роста существенно ниже 10% (из-за большего количества денег в экономике).

Достоверно предсказать реакции людей — в отличие от реакции экономики на них — сложно. Психология глав ФРС и Центробанка России просчитывается довольно просто: их взгляды известны, и, как у всех взрослых экономистов, практически не эволюционируют со временем.

А вот про психологию Кремля это сказать сложнее. Там управляет не экономист, поэтому иногда — хотя и редко — его взгляды со временем могут меняться. Например, именно за счет этого в 2022 году мы избежали спада такой же глубины, как в 2015-м или в 2009 годах.

Однако будем честными: вероятность того, что это вновь случится в нужную сторону и в этому году, не так уж и велика. Российская исполнительная власть чаще доверяет специалистам, чем пытается пускаться в рискованные мероприятия по корректировке их действий вручную.

Поэтому скорее всего, если ФРС не прекратит давить свои банки и экономику сжатием долларовой массы, 2024 год (в отличие от 2023-го) станет годом спада и для России.

Telegram

Telegram  Дзен

Дзен Древнеримские инженеры проложили колоссальную сеть дорог через Европу, Северную Африку и Ближний Восток, многие участки которой до сих пор поражают безупречной прямолинейностью. Секрет строительства заключался в использовании трех особых геодезических инструментов, с помощью которых разбивали местность на ровные отрезки и размечали трассы.

Японские исследователи выловили у берегов Окинавы пластиковую бутылку с узким горлышком, внутри которой сидел большой живой краб. В итоге ученые смогли найти ответы на несколько возникших в связи с этой находкой вопросов: как краб попал в бутылку, сколько там находился и как ему удалось выжить?

В вакууме космоса два металлических предмета, прижатые друг к другу, могут спонтанно свариться без какого-либо нагрева. Из-за отсутствия кислорода на поверхностях деталей разрушается защитный слой, в результате чего свободные электроны начинают мгновенно перемещаться между ними и соединяют два элемента в один монолит.

Древнеримские инженеры проложили колоссальную сеть дорог через Европу, Северную Африку и Ближний Восток, многие участки которой до сих пор поражают безупречной прямолинейностью. Секрет строительства заключался в использовании трех особых геодезических инструментов, с помощью которых разбивали местность на ровные отрезки и размечали трассы.

Самый маленький дневной хищник Африки впервые попал под наблюдение с помощью GPS-трекеров. Ученые выяснили, что для выкармливания птенцов ему нужен участок почти в 14 раз меньше, чем у степной пустельги — ближайшего «рекордсмена» среди изученных птиц.

Терраформировать Марс — то есть превратить в мир, где можно жить без защитных куполов — мечта человечества с того момента, как стало понятно, что это холодная планета с призрачной бескислородной атмосферой. Сейчас главный хедлайнер ее освоения — Илон Маск, компания SpaceX которого планирует первые полеты туда уже в 2028 году. Многие энтузиасты вспоминают слова Маска 14-летней давности: Красную планету надо лишь «подремонтировать», чтобы ходить без скафандра. Но между полетом и прогулками по городу-саду на Марсе лежит огромная пропасть. Пару лет назад Naked Science рассматривал положительный сценарий терраформирования. Пришло время подсчитать, сколько же лет и ресурсов потребуется.

Хотя длительность помех не превышала десяти секунд, это первый известный случай такого рода. Обычно спутникам не хватает мощности для создания радиосигналов той силы, что нужна для подобных помех.

Вселенная может оказаться «замкнутой» глобальной структурой, где свет от далеких галактик способен возвращаться к наблюдателю с разных направлений. Именно такой сценарий не удалось исключить авторам нового масштабного обзора. Проверить его предсказания астрономы смогут уже в ближайшие годы.

Ученые впервые на молекулярном уровне доказали, что обычная вода одновременно состоит из двух разных жидких состояний — более плотного и менее плотного, которые непрерывно сменяют друг друга. Раз молекулярная «двойственность» действительно существует, это подтверждает спорную 30-летнюю гипотезу. Новое открытие поможет, наконец, объяснить десятки «странных» физических аномалий воды, включая ее расширение при замерзании и парадоксальное изменение вязкости под давлением.

Вы попытались написать запрещенную фразу или вас забанили за частые нарушения.

Понятно

Что-то в вашем комментарии показалось подозрительным, поэтому перед публикацией он пройдет модерацию.

Понятно

Из-за нарушений правил сайта на ваш аккаунт были наложены ограничения. Если это ошибка, напишите нам.

Понятно

Наши фильтры обнаружили в ваших действиях признаки накрутки. Отдохните немного и вернитесь к нам позже.

Понятно

Мы скоро изучим заявку и свяжемся с Вами по указанной почте в случае положительного исхода. Спасибо за интерес к проекту.

Понятно

Последние комментарии