Новый золотой стандарт не нужен? Что пошло не так с привязкой рубля к желтому металлу

Курс российской валюты почти вернулся к уровню 24 февраля 2022-го, а граждане скоро снова смогут покупать наличную валюту в обменниках, отчего многие вздохнули с облегчением. Вдобавок Центробанк совершил невиданное в XXI веке: установил фиксированный обменный курс рубля к золоту, чем обеспокоил многих западных аналитиков, которые говорят о возврате к золотому стандарту, пугающему их в свете экономической войны России и Запада. Они даже утверждают, что этим Кремль планирует «подорвать господство доллара». Попробуем разобраться, почему подобное беспокойство не вполне оправданно.

Александр Михайлов, экономист из Университета Рединга (Великобритания), опубликовал интересную статью о переходе рубля на «золотой стандарт». По его мнению, то, что Центробанк приравнял 5000 рублей к одному грамму золота, означает привязку рубля к этому металлу. Действительно необычное событие: в XXI веке не было ни одной страны, которая делала бы что-то подобное. Даже Швейцария отменила золотую привязку франка еще в 1999 году. По Михайлову и цитируемым им аналитикам, новый шаг Москвы опосредованно создает фиксированный курс рубля к доллару — в районе 80 рублей за доллар. Точку зрения экономиста озвучили и Fortune, и Asia Times.

Ученый считает, что причина «золотого стандарта» — в стремлении российских властей поддержать рубль. (И на Западе так считает не он один) Чтобы не допустить этого, он предлагает политикам «прислушаться к экономистам» и немедленно прекратить импорт из России всех видов сырья и нефтепродуктов. Тогда, по его мысли, «золотой рубль» удержать не удастся: у Москвы кончится золото, а подкрепить свою валюту за счет экспорта не получится, ведь тот снизится.

Надо признать, мысль о «золотом стандарте» для различных валют в последние десятки лет высказывали многие. И каждый раз это не заканчивалось даже попыткой практической реализации. Не ошибается ли Михайлов и в этот раз?

Что на самом деле делает Центробанк

Александр Михайлов считает, что российский ЦБ установил фиксированный обменный курс рубля в золотом эквиваленте, но на самом деле это не так. Центробанк не делал ничего подобного: он лишь заявил, что в любое время готов купить у банков золото по 5000 рублей за грамм. Но, разумеется, Банк России ничего не говорил о том, что планирует продавать золото за любое количество рублей. А это значит, что никакого «золотого обеспечения» нет.

Но зачем тогда ЦБ ввел обмен рублей на золото? В теории наиболее разумный ответ на этот вопрос таков: Банк России не хочет, чтобы рубль чрезмерно укрепился. Если он готов покупать у банков золото по 5000 рублей за грамм, то продающие золото организации получат много рублей. Они смогут обратить часть из них на покупку валюты (повысить свой спрос на нее), что снизит курс рубля.

Чем дороже доллар, тем больше рублей за единицу проданных товаров получают российские экспортеры — и тем больше налогов они платят в казну. Поэтому доллар по 50 мог бы действительно загнать российскую экономику в глубокую рецессию, а вот доллар по 100 не может.

Однако недавние события показали: версия о том, что Центробанк ввел привязку к золоту, чтобы не дать рублю чрезмерно укрепиться, неверна. На практике ЦБ 7 апреля заявил, что больше не планирует покупать золото по 5000 рублей за грамм.

Из этого следует, что мотивы более раннего решения, с «золотой привязкой», были куда проще: Банк России просто хотел скупить золото подешевле, пользуясь тем, что экспортировать золото из России в период санкций стало сложнее. Как только курс доллара упал до 80 рублей и ниже, интерес к скупке желтого металла у Центробанка прошел. Если он и станет делать это после, то уже по более низким рублевым ценам.

Могут ли Россия и Китай «ослабить доллар» через золотой стандарт?

Александр Михайлов также делает предположение — беспокоящее жителей Запада, — что связь между золотом и рублем, установленная Центробанком, может «ослабить доминирование доллара США». Интересно, что сходные идеи циркулируют среди конспирологов, говорящих о таком ослаблении с помощью перехода России на золотое обеспечение рубля. Хотя Центробанк уже «отвязал» золото от рубля, остается вопрос: может ли он в самом деле действовать в направлении, указанном Михайловым?

Стоит успокоить тех, кто опасается этого сценария. Никаким образом современный российский ЦБ не может ослабить доминирование доллара в мире. Ибо доминирование той или иной валюты никогда не базируется на ее обеспеченности золотом или чем бы то ни было еще. В XIX веке была масса валют с твердым «металлическим» обеспечением, но никто из них не мог поколебать фунт стерлингов.

Чтобы сделать это, такая валюта должна предлагать иностранцам обширный набор долговых инструментов. Например, как у Великобритании, чей госдолг в фунтах стерлингов в XIX веке доходил до 200% от ВВП. Иностранец должен иметь возможность купить что-то типа казначейских облигаций США: безрисковый инструмент, приносящий доход и при этом торгующийся в триллионных объемах. А это позволяет даже очень крупному держателю резервной валюты — ЦБ любого государства — покупать и продавать их большими партиями, не обрушивая весь рынок.

Золото, даже если им вдруг обеспечат рубль, такой ликвидности не имеет и близко. С этим уже столкнулись страны типа Венесуэлы, пытавшиеся выручить за желтый металл из своих подвалов доллары. Оказалось, при попытке продажи крупных объемов физического золота в мире возникает мгновенно дефицит тех, кто хочет его купить. Золото нуждается в непростой и дорогой системе хранения, подвалах с охраной и микроклиматом, системе экспертизы подлинности и очень дорогих (в том числе по причине дорогой страховки) авиаперевозках. Покупателям «бумажного» золота на мировой бирже все эти сложности неведомы: они не хранят у себя сам металл.

Поэтому в реальности Венесуэла продавала свой золотой запас по цене сильно ниже биржевой. И по тем же причинам любая попытка основать сильную резервную валюту на золоте обречена.

Но не получится основать резервную валюту и на денежной единице страны, лишенной очень больших долгов. Допустим, иностранные центробанки захотели бы купить много рублей. Они пришли бы на московскую биржу и попробовали купить там триллион — смешные деньги по меркам резервов центральных банков. Рубль мгновенно начал резко повышаться, отчего сделка потеряла бы для иностранца всякий смысл: цена покупки российской валюты вышла бы слишком высокой.

В теории российский ЦБ мог бы «мимо биржи» выделить иностранцу «напечатанные» безналичные рубли, чтобы тот купил на них, например, российские государственные долговые обязательства, те же ОФЗ (облигации федерального займа). Но и тут не судьба: у нашего государства слишком мало долгов. На фоне США — ничтожно мало. Весь рынок ОФЗ таких жалких размеров, что иностранные ЦБ просто не смогут приобрести на нем бумаг на нужную для серьезных резервов сумму.

Если совсем просто: резервной валютой в современном мире может быть только валюта страны, которая в долгах как в шелках. Британия в XIX веке и США сегодня имели огромный госдолг в 100-200 процентов ВВП. У России подобного долга нет, и, пока его нет, никаких золотое обеспечение никогда не сделает рубль привлекательным как резервную валюту. А экономические воззрения нашего Центробанка препятствуют появлению у страны действительного крупного госдолга.

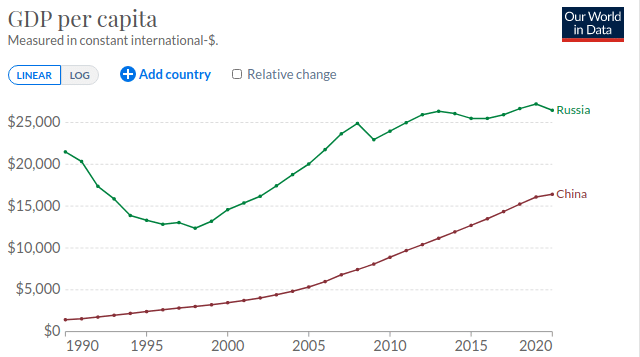

Нечто такое мог бы теоретически попробовать Китай: у его финансовых властей нет идеологических ограничений, жестко урезающих возможности их российских коллег. Но, честно сказать, сомнительно, что КНР выберет этот путь. Зачем?

Это только у конспирологов наличие у их валюты статуса резервной автоматически хорошо. В реальном мире это значит, что национальная валюта может нежелательно укрепиться — от притока в страну иностранных инвесторов и центробанков, желающих купить, допустим, юани. Китай — крупнейший экспортер мира. Если его валюта сильно укрепится, китайские товары в других странах резко подорожают, а экспорт будет подорван.

Конечно, можно напечатать юани, вывести их на валютный рынок и не дать нацвалюте резко укрепиться и обрушить экспорт. Но что, если в будущем иностранные покупатели китайской валюты вдруг резко выйдут из юаня? Куда хлынет освобожденная денмасса? А ведь это возможно в любой момент: Соединенные Штаты систематически накладывают на Китай и его компании самые разные жесткие ограничительные меры. Можно придумать какие-то связывающие лишние юани шаги. Но это будут не самые простые и очевидные действия. Они потребуют от Пекина недюжинных усилий.

Разумным экономическим властям все эти сверхусилия по выведению своей валюты в статус резервной просто не нужны. А в Китае, как ярко видно из темпов роста его ВВП в сравнении с российским, именно такие власти.

Отчего России не стабилизировать свою валюту золотом?

Часто можно услышать мнение: колебания валютного курса вредны для экономики, стоило бы сделать так, чтобы их не было. В этом смысле ЦБ, кажется, имеет смысл сделать на практике то, что Александр Михайлов из Университета Рединга по недоразумению считает уже сделанным? То есть принимать рубли в обмен на золото по фиксированному курсу?

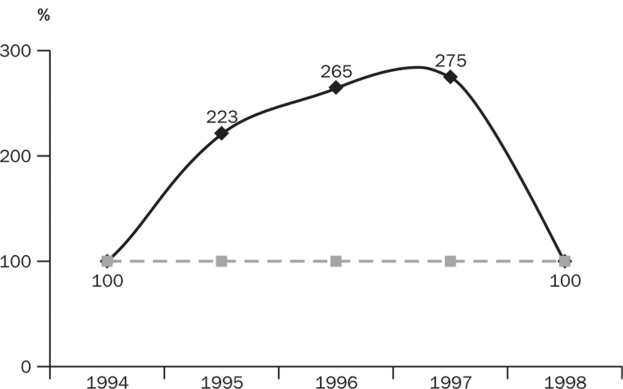

Такая точка зрения часта среди не экономистов — но только среди них. Любой экономист знает, что в 1995-1998 годах у нас пытались сделать нечто подобное. Экономические власти использовали «валютный коридор», чтобы курс рубля к доллару особо не менялся. Считалось, что это остановит инфляцию, укрепит макроэкономическую стабильность и так далее.

Однако в итоге инфляция и не подумала останавливаться, а рубль в 1996-1998-х (до августа 1998 года) «плавал» в коридоре 4500-6000 рублей за доллар (шесть рублей за доллар после деноминации 1997 года). Это стало затяжной катастрофой для национальной экономики. Если цены у вас растут быстрее, чем падает курс валюты, то импорт будет становиться дешевле того, что производят в стране. А экспорт — дороже того, что производят за рубежом.

В итоге конкурентоспособность российской промышленности падала годами, экономика попала в ловушку стагфляции (стагнация плюс инфляция). При первом же сильном падении цен на нефть обрушился «валютный коридор». Экспорт упал так, что курс рубля больше нельзя было удержать скромными (на тот момент) валютными резервами.

Скажем прямо: если бы резервы тогда были бесконечными и курс рубля удержали, все было бы намного хуже. Угнетение промышленности завышенным курсом рубля продолжалось бы, никакого роста мы бы так и не увидели. Но уже с осени 1998 года упавший рубль позволил промышленности (и всей экономике) начать быстрый рост, который продолжался десяток лет.

Представим, что мы ввели фиксированное золотое обеспечение рубля, как это уже показалось Александру Михайлову. Тогда Россия получила бы просто новый вариант валютного коридора: цена рубля к доллару была бы примерно одной и той же, а цены в стране все равно росли (их долгосрочный рост зависит, разумеется, в основном не от цен на импорт). Конкурентоспособность промышленности падала бы и падала, а с ней постоянно угнеталась бы вся остальная экономика.

Именно поэтому никто из стран не имеет золотого стандарта. Даже если у вас пара тысяч тонн золота в резервах, как у Москвы, подобный стандарт просто никому не нужен. Ну, конечно, если вы не хотите разорвать экономику страны в клочья.

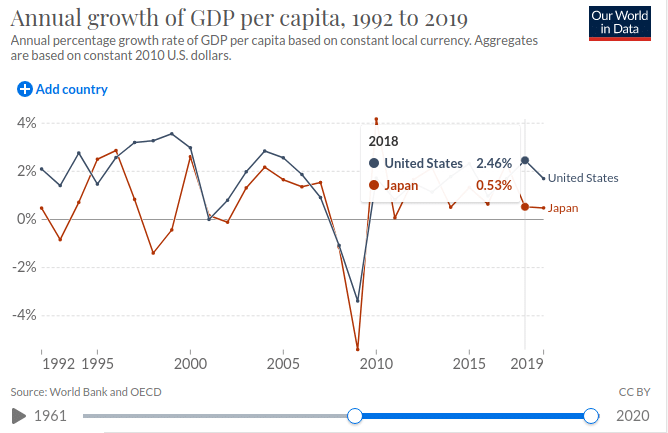

Заметим: такой шаг может убить экономику и посильнее отечественной. Япония, например, в свое время допустила резкое усиление иены к доллару, и с 1990-х курс японской валюты к американской практически не меняется. В итоге за 1992-2019 годы ВВП в Страны восходящего солнца рос медленнее американского, несмотря на то, к началу этого периода японский подушевой ВВП был намного ниже, чем у США.

Это может показаться невероятным, если вспомнить, что японская промышленность (автомобилестроение, электроника, судостроение и многое другое) еще в начале этого периода была заметно конкурентоспособнее американской.

Тем не менее это факт: как бы вы ни были развиты в области реального производства, все это не поможет экономике, если у вас нет здравых макроэкономических властей. Перефразируя известную пословицу: войско львов во главе с ослом проиграет войску ослов во главе с львом.

Вывод: многолетний стабильный обменный курс опасен даже для тех, кому, казалось бы, любой вызов по плечу.

Ну а что же газорубль, разве он не укрепляет курс?

Возникает вопрос: если стабилизация рубля золотым стандартом так опасна, зачем российское руководство недавно заявило о продаже газа за рубли? Да еще планирует перевести на него оплату за нефть, зерно и прочее? Не секрет, что именно после этих заявлений нацвалюта укрепилась до значений, которые выше тех, что были 23 февраля 2022-го.

В начале марта 2022 года автор этих строк уже писал, почему России стоит продавать свои товары именно за рубли. Нужно это в первую очередь для того, чтобы западные страны не могли арестовать валютные накопления как страны в целом, так и отдельных экспортеров.

Правда, написал с одним уточнением: Центробанк не будет предлагать такой шаг, поскольку он противоречит его идеологическим предпочтениям. Дело в том, что экспорт за рубли неизбежно вызовет рост рублевой денежной массы. То, что раньше держали в долларах и выводили за рубеж, теперь — спасибо действиям Запада в экономической войне — придется держать в рублях, и в России. А ЦБ готов на все, лишь бы максимально ограничить рост рублевой денмассы. В конце концов, именно этим он занимался с 2008 года, отчего в стране с тех пор не было заметного невосстановительного экономического роста.

Пару недель спустя случилось неожиданное: президент России единолично — без малейших озвученных предложений со стороны ЦБ или экономблока — все же принял решение о постепенном переводе экспорта на рубли.

У президента нет идеологических предпочтений в теоретической экономике, поскольку он от нее относительно далек, отчего и стал возможным столь неожиданный шаг. Получается, теперь курс рубля переукрепится — и это навредит экономике?

К сожалению, это возможный сценарий. Курс доллара уже коснулся 72 рублей, и это нехорошо для конкурентоспособности национальной промышленности. Да, потом доллар опять поднялся, но надо понимать, что в отсутствие вывоза капиталов из России объективных предпосылок для его высокого в отношении рубля курса просто нет. Экспорт из нашей страны слишком сильно превышает импорт и останется таким при любых западных санкциях. Благо пока западные страны больше преуспели в снижении своего экспорта в Россию, нежели российского экспорта во внешний мир.

Между тем невысокий курс доллара действительно опасен. Китайские экспортеры не дремлют, а инфляция с февраля 2022-го была довольно серьезная. В такой обстановке наш экспорт станет менее выгоден, а импорт к нам из КНР — более выгоден.

Если бы Центробанк оставил в силе свое решение о покупке золота у банков по 5000 рублей за грамм, это не дало рублю укрепиться слишком сильно. Уже при курсе рубля в 75 рубля за доллар становится выгодно продать золото ЦБ, купить на рубли юани, затем купить золото в Китае и снова продать его Центробанку. Если отечественные банки достаточно энергичны, они так и сделают. А в итоге повышенного спроса на иностранную валюту и курс рубля может со временем отойти обратно — вернуться к 80 рублям за доллар.

Но, как мы отметили выше, Центробанк это свое решение отменил, как только курс ушел ниже 80. Да, эта отмена вредна для национальной экономики. Однако Центробанк вполне способен мириться с низким экономическим ростом, что и доказывал последние десять лет. А вот с ростом рублевой денмассы он мириться не хочет. Тем временем курс в 80 рублей за доллар и выше ведет к тому, что экспортеры получат за свой товар существенно больше рублей, чем при курсе 72. И девать им их теперь некуда: вывезти капитал за рубеж стало почти нереально.

Выходит, Центробанк действовал логично, продолжая твердую линию своей политики в последние десять лет: борьба с рублевой денмассой допустима любой ценой, даже ценой околонулевого экономического роста Вообще, еще в 2013 году глава регулятора Эльвира Набиуллина четко заявила: любые попытки ускорить экономический рост через поддержание невысокого курса рубля неприемлемы. Она так и сказала: «Я считаю, что пытаться искусственно влиять на курс не надо. <…> Этого делать нельзя».

Конечно, остается непонятным, что значит «искусственно влиять на курс нельзя», если государство постоянно именно это и делает. Ведь это государственные компании стабильно занимаются тем, что расширяют российский экспорт за рубеж (именно экспорт влияет на курс решающим образом). Ведь это именно российские экономические власти годами стерилизовывали сотни миллиардов долларов в резервах, тем самым искусственно влияя и на курс рубля. Но и тут нет ничего слишком загадочного. ЦБ просто не хочет расширения рублевой массы, а снижение курса рубля ведет именно к такому расширению. Значит, «этого делать нельзя».

Хорошо ли это? Вряд ли. В результате подобной политики в 2013-2021 годах экономика России развивается медленнее, чем даже экономика США, хотя у нас намного ниже экономическая база. Если Центробанк не остановить, то с каждым годом наша страна экономически будет становиться все слабее и слабее по отношению к США. Несложно предсказать, чем это все закончится: 1991 год и последовавшую за ним многомиллионную избыточную смертность помнят все.

Но Центробанку это не так важно. Ему важно бороться с рублевой массой и инфляцией, а значит, ни привязки рубля к золоту по 5000 рублей за грамм, ни других средств борьбы с чрезмерным падением доллара к российской валюте мы от ЦБ не увидим.

Идущее падение доллара означает, что экспорт все равно потеряет в конкурентоспособности, а импорт, напротив, в ней прибавит. Так что нам стоит ждать не только спада ВВП в этом году, но и отсутствие его бурного роста, как с осени 1998 года.

Может ли привязка рубля к золоту принести пользу экономике?

Попробуем представить, что вместо русских специалистов экономблок возглавляют, например, китайские, американские, ну или какие-то иные. Что сделали бы они?

Тогда перспективы экономики можно было существенно улучшить. Центробанк способен поднять свою цену за грамм золота до 5500 рублей и затем индексировать ее ежемесячно на величину, равную уровню инфляции. В этом случае жадность банков не дала бы рублю укрепляться слишком сильно, выше 90 рублей за доллар. ВВП в этом году упал бы меньше, а начиная со следующего года — рос бы больше. Индексация цены золота на величину инфляции не позволяла бы национальной валюте укрепляться, что сохраняло бы конкурентоспособность российской промышленности постоянно высокой.

Понятно, что в реальной жизни это невозможно: пойти на такой шаг наш ЦБ может только под сильнейшим давлением, которому пока неоткуда взяться.

Кстати, даже если бы внешние силы заставили российский Центробанк покупать золото у банков за 5500 рублей, ведомство Эльвиры Набиуллиной и тогда могло бы компенсировать расширение рублевой массы. Например, подняв уровень обязательного резервирования средств банками и тем самым изъяв из экономики те рубли, которые банки получат за проданное золото. Никаких методов помешать ЦБ сделать это на практике нет: в России он высоко автономен и уровень резервирования определяет самостоятельно.

Вообще, макроэкономика — это такая сфера, где недостаточно принять одно верное решение, чтобы обеспечить экономический рост. Нужно принять сразу несколько крупных верных решений: каждое из которых выступает необходимым условием успеха, но ни одно из которых по отдельности не будет достаточным для него.

Попробуем вспомнить сходную ситуацию из детства: если вы пришли на драку, умея драться хуже оппонента, то проиграете. Если он принес нож, а вы нет, вы сильно рискуете. Если он озаботился подвижным усилением за ближайшими кустами, а вы нет, то вы проиграете. Чтобы выиграть с высокой вероятностью, необходимо заранее решить все три эти вопроса в свою пользу.

Так же с макроэкономикой: просто продавать газ за рубли или покупать золото за 5500 за грамм для успеха недостаточно. Важно, чтобы плоды расширения денежной массы, которые принесут эти шаги, не были обнулены усилиями собственного ЦБ, для которого расширения рублевой массы — враг номер один.

Как неожиданно показал этот март, одиночные решения из комплекса тех, что способны обеспечить серьезный экономический рост, наши власти принимать способны. Но вот сразу весь их комплекс они не принимали уже 13 лет подряд. И пока нет оснований считать, что ситуация поменяется.

Из всего этого следует, что средний курс рубля в 2022 году вряд ли будет сильно низким. А значит, проблем с ВВП не избежать. Это коренным образом отличает современную ситуацию от 1998-го, когда глубокое падение рубля (и вызванное им расширение денмассы за счет роста рублевой выручки экспортеров) позволила начать активный рост ВВП тогда же.

Подведем итоги. Односторонняя «фиксация» рубля золотом позволила бы рублю не слишком сильно укрепиться. И это был бы реальный плюс для экономики. Но вот любые разговоры о «вытеснении доллара из мировых резервных валют» или о «золотом рубле» — бесспорно, остались бы утопией и при этом сценарии. Первое требует в десятки раз больших государственных долгов, чем есть сегодня у России. Ну а золотой рубль вовсе был бы крайне вреден для нас.

В то же время из описанного выше все еще нельзя сделать однозначные прогнозы по будущему российской экономики в этом году. В отличие от легко рассчитываемых руководителей отечественного экономблока, все идеологические ограничения которых уже известны, сейчас, судя по «газорублю», часть решений по макроэкономике принимает глава государства. Предсказать его решения сложно (если вообще возможно), поскольку он не имеет идеологических предпочтений в теоретической экономике.

Если такие решения приведут к резкому расширению рублевой массы, трудно исключить, что спад ВВП в 2022-м будет очень умеренным. Если расширение окажется действительно серьезным, со следующего года может произойти даже быстрый рост.

А вот если президент сочтет, что его функция — просто обеспечение общей устойчивости того же рубля, безусловно, о быстром росте со следующего года можно сразу забыть. Центральный банк, предоставленный сам себе, с большой вероятностью заблокирует такую возможность, как делал это последние десять лет.

Какой именно из этих сценариев осуществится — покажет ближайшее будущее.

Telegram

Telegram  Дзен

Дзен Исследователи из США нашли в организме человека ранее неизвестный пептид BRP и проверили его работу на животных. В экспериментах он помог снизить аппетит и процент содержания жира без побочных эффектов. По механизму действия BRP напоминает препараты для снижения веса на основе ГПП-1, к которым относится семаглутид, но, предположительно, действует иначе: не через кишечник и поджелудочную железу, а преимущественно через центральные сигнальные пути в мозге, включая области гипоталамуса, участвующие в регуляции аппетита. Авторы новой научной работы рассматривают открытие как основу для принципиально нового класса лекарств от ожирения.

Четыре точки Европы показали одну и ту же картину: как минимум несколько десятков тысяч лет регулярных сильных пожаров. До сих пор ученые не сталкивались с ископаемыми следами настолько длительных регулярных событий такого типа. Авторы новой работы предложили феномену объяснение, но оно имеет существенные недостатки.

Формально почти вся программа тринадцатого полета самой большой ракеты в истории выполнена. Однако испытания показали неполную отлаженность ключевого элемента системы. SpaceX оказывается в ситуации действительно плотных сроков: до намеченного возвращения людей на Луну всего два года и два месяца.

Правильно подобранные звуковые последовательности способны не только стимулировать рост растений, но и влиять на их урожайность. К такому выводу пришли авторы нового исследования. Они разработали технологию, которая позволяет воздействовать на процессы развития растений через акустические сигналы без использования генной инженерии или химикатов. В экспериментах добились повышения урожайности мяты, сои, болгарского перца и конопли.

Формально почти вся программа тринадцатого полета самой большой ракеты в истории выполнена. Однако испытания показали неполную отлаженность ключевого элемента системы. SpaceX оказывается в ситуации действительно плотных сроков: до намеченного возвращения людей на Луну всего два года и два месяца.

Сегодня на земле существует примерно 7500 языков, однако ученые давно подозревали, что в прошлом их было значительно больше. Международная группа лингвистов реконструировала историю языкового разнообразия за последние 12 тысяч лет и пришла к выводу, что человечество уже пережило «золотой век» языков, после которого их число начало быстро сокращаться.

Видеосервисы стали неотъемлемой частью жизни россиян. В 2026 году охваты большинства платформ продолжают расти, в том числе YouTube.

Древнеримские инженеры проложили колоссальную сеть дорог через Европу, Северную Африку и Ближний Восток, многие участки которой до сих пор поражают безупречной прямолинейностью. Секрет строительства заключался в использовании трех особых геодезических инструментов, с помощью которых разбивали местность на ровные отрезки и размечали трассы.

Очереди на заправках стали привычным явлением в России, а на фоне информационного вакуума от властей о конкретных показателях производства бензина в июне население вынуждено ориентироваться на слухи. Все это выглядит довольно странно, но есть нюанс: скорее всего, кризис уже начинает выдыхаться. Как именно мы это выяснили?

Вы попытались написать запрещенную фразу или вас забанили за частые нарушения.

Понятно

Что-то в вашем комментарии показалось подозрительным, поэтому перед публикацией он пройдет модерацию.

Понятно

Из-за нарушений правил сайта на ваш аккаунт были наложены ограничения. Если это ошибка, напишите нам.

Понятно

Наши фильтры обнаружили в ваших действиях признаки накрутки. Отдохните немного и вернитесь к нам позже.

Понятно

Мы скоро изучим заявку и свяжемся с Вами по указанной почте в случае положительного исхода. Спасибо за интерес к проекту.

Понятно

Последние комментарии